-

1-1) Stochastic Volatility Model금융수학/Gatheral 2023. 12. 28. 05:06

거장 Jim Gatheral의 The Volatility Surface : A Practitioner's Guide에 있는 내용을 디테일을 붙여서 정리하고자 한다.

[[[혹시 저작권에 문제가 있다면 수정하겠습니다!! 개인적인 공부용으로 정리함을 알려드립니당]]]

Volatility clustering

Volatility clustering은 변동성 그래프에서 흔히 관측되는 현상으로 SPX등 주식의 로그 수익률을 그래프로 그려보면 변동성이 낮은 구간 혹은 높은 구간이 뭉쳐서 한동안 지속됨을 의미한다.

더보기The volatility clustering feature implies that volatility (or variance) is auto-correlated. In the model, this is a consequence of the mean reversion of volatility.

Stochastic Volatility

킹캇위키피디아에 보면 Stochastic Volatility의 정의는 다음과 같다.

더보기Stochastic Volatility models are those in which the variance of a stochastic process is itself randomly distributed.

즉, Stochastic volatility model은 randomness가 주식 뿐만 아니라 변동성에도 있다는 말인데 이는 식을 통해 확인이 가능하다.

Stochastic Volatility model로 잘 알려진 모형으로는 Heston, SABR, CEV모형 등이 있으며 시계열 모형인 GARCH나 fractional brownian motion을 이용해 모델링한 Rough Volatility model도 포함될 수 있다.

(시간이 허락한다면 Heston, SABR, CEV 모형에 대해서도 정리해보겠다🎵)

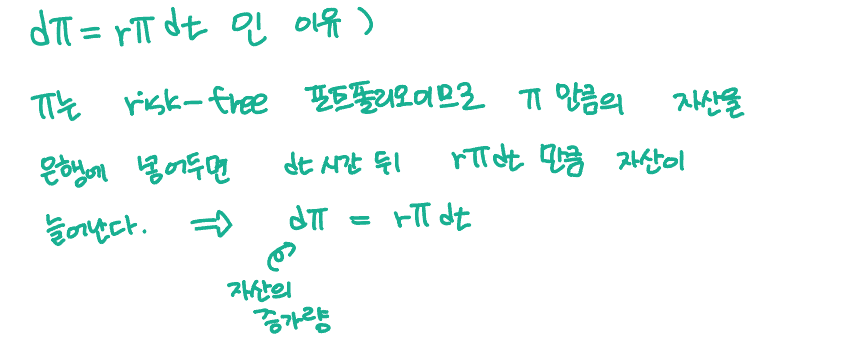

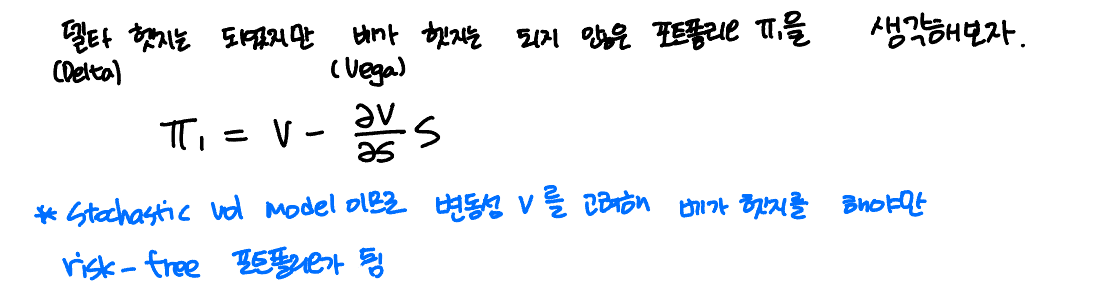

Derivation of the Valuation Equations

주식만으로 risk-free 포트폴리오를 만들 수 없는 이유는 변동성에 있는 randomness를 잡아줘야 하기 때문이다. 그래서 또 다른 옵션을 같이 고려해준다.

Ito's Lemma에 의해 $dV$를 다음과 같이 쓸 수 있다. 이 때 Ito's rule이라는 걸 사용해야 하는데, 파란색 박스에 들어간 내용이다. $dtdt = 0$, $dtdZ = 0$, $dZdZ = dt$ 라는 사실만 알고 있으면 된다. (유도는 Oksendal 책에 친절하게 나와있다.)

위에서 나온 $dV$, $dV_1$의 값을 대입하면

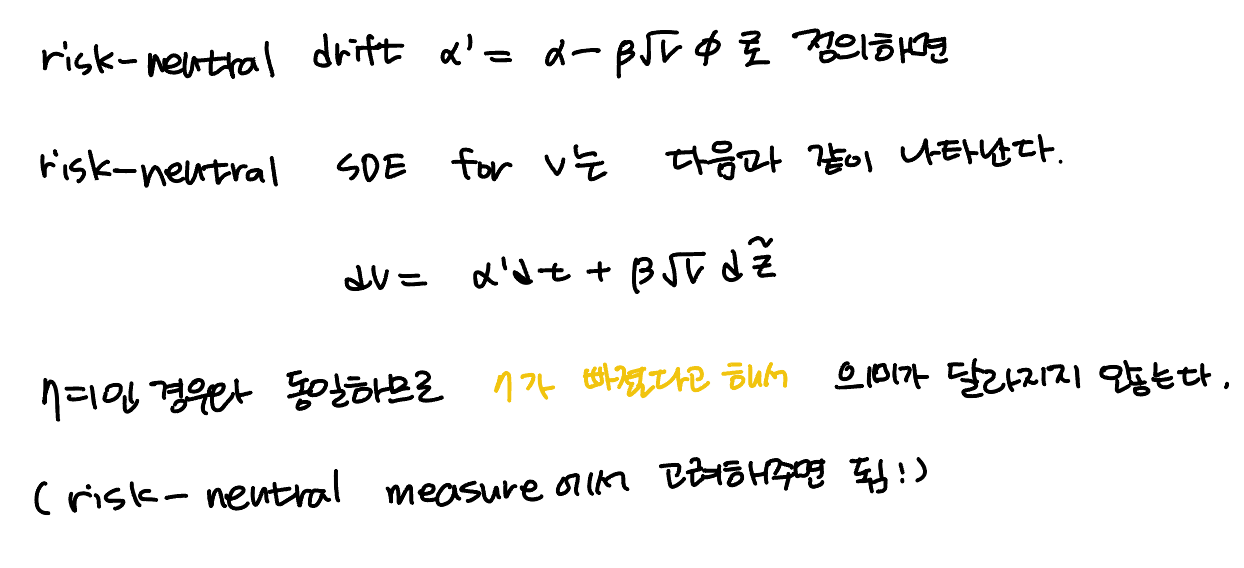

The Market Price of Volatility Risk

또한, 우리는 SDEs for $S$ , $v$가 risk-neutral terms라고 상정하고 이야기를 전개해나갈 것이다. 그 이유는 우리의 관심이 옵션 가격을 결정하는데 있기 때문인데, risk-neutral world에서 옵션의 공정가격를 결정할 수 있기 때문이다!